Noticias inmobiliarias

Noticias del sector inmobiliario y curiosidades

Un arrendamiento medio roza los 1.200 euros y las cuotas de los préstamos no llegan a 800 euros.

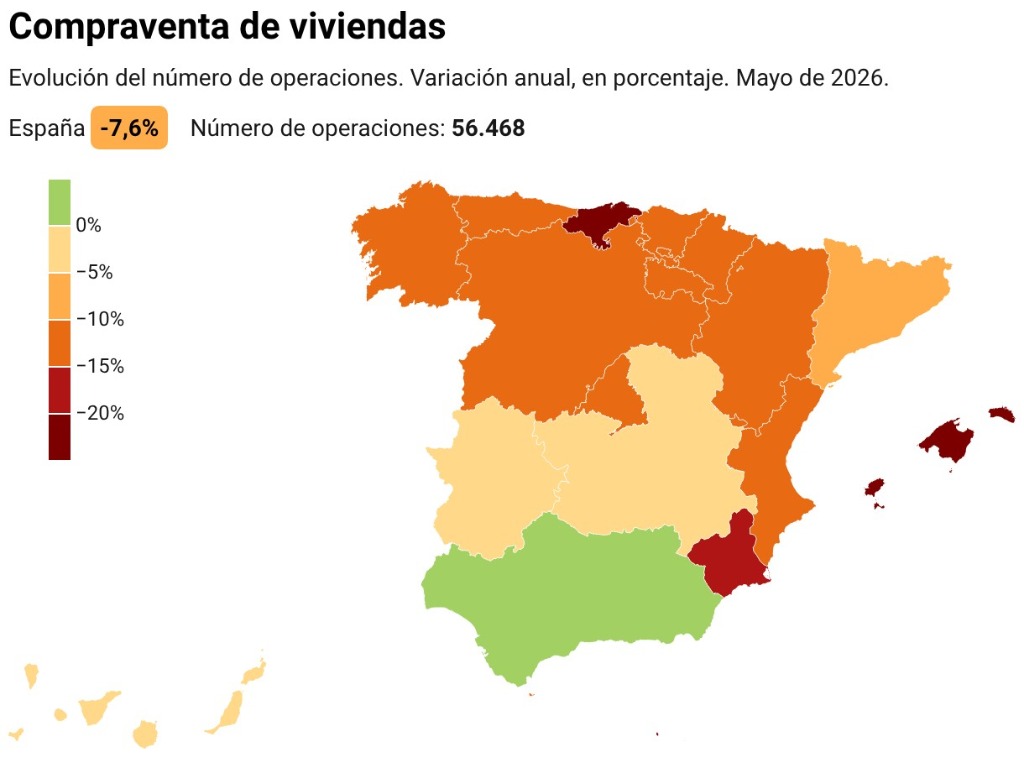

De la mano de una crisis de vivienda que ha esquilmado la oferta, diríase que, en España, aquello de ‘alquilar es perder dinero’ se ha hecho más verdadero que nunca. Las familias españolas tienen que dedicar un 38% de los ingresos mensuales a pagar un arrendamiento, mientras que para los que abonan una hipoteca esa cifra se reduce al 26% mensual, doce puntos menos, según un informe de Idealista.

El dato no puede sorprender, pues los últimos estudios elaborados por varios organismos oficiales venían confirmando la tendencia. Según el Colegio de Registradores, entre octubre y diciembre de 2025 la cuota hipotecaria media se situó en los 796,6 euros, tras aumentar un 4,2% en apenas un año. Y mientras esto ocurría, el alquiler medio avanzó un 5,9% interanual en 2025, hasta los 1.184 euros mensuales. Dicho en otros términos, arrendar ya es un 30% más caro que comprar a crédito.

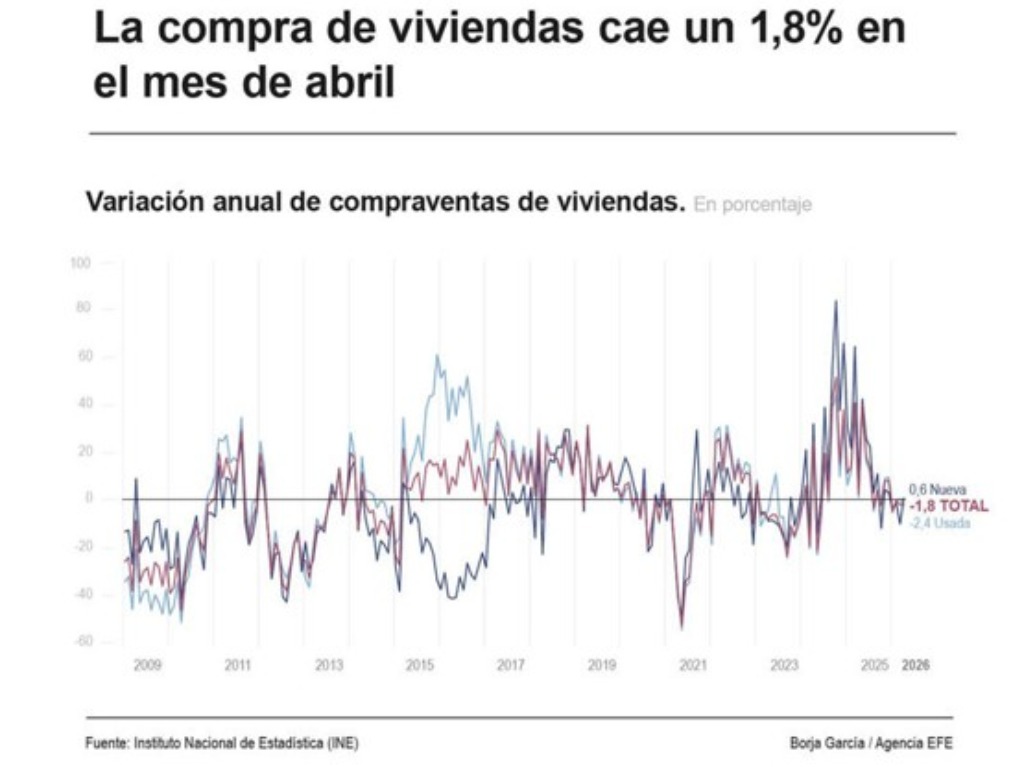

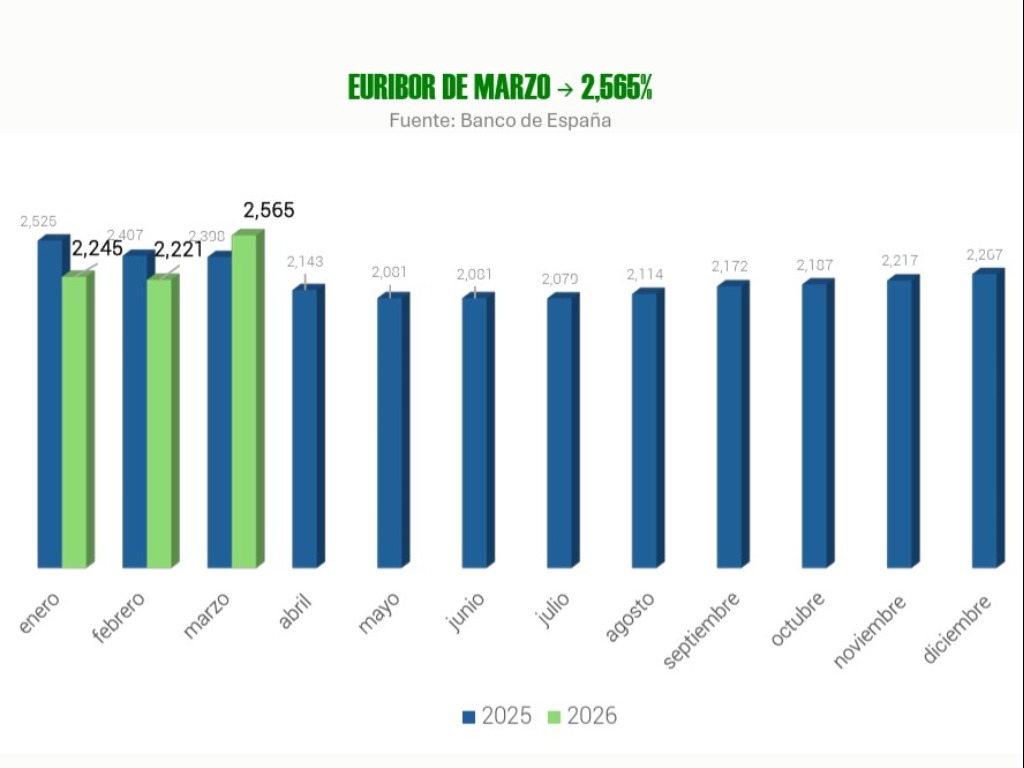

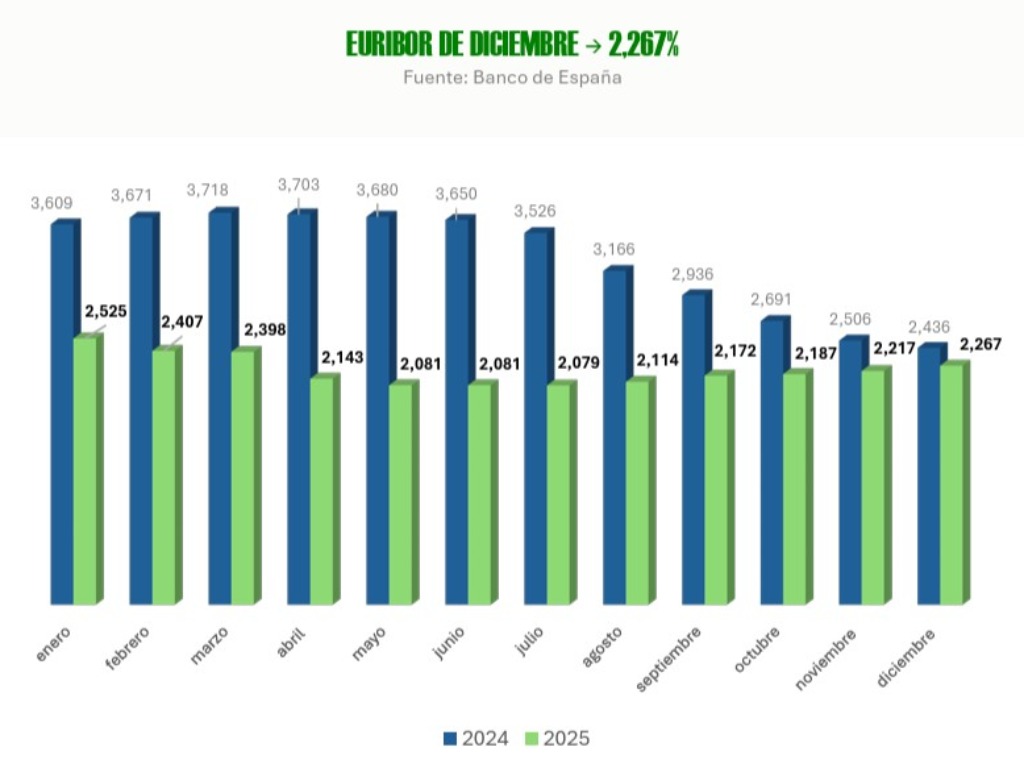

Esto se explica, principalmente, por los tipos de interés, que desde que el Banco Central Europeo (BCE) pusiera fin a la etapa de restricción monetaria que siguió a la pandemia, allá por el verano de 2024, se han ido colocando cada vez en valores más atractivos. A finales de ese año el Euribor abandonó la tasa del 3%, y desde entonces ha seguido una senda por lo general bajista –aun con ligeros aumentos– que ha llevado los intereses hipotecarios a una media del 2,97% en el cuarto trimestre de 2025.

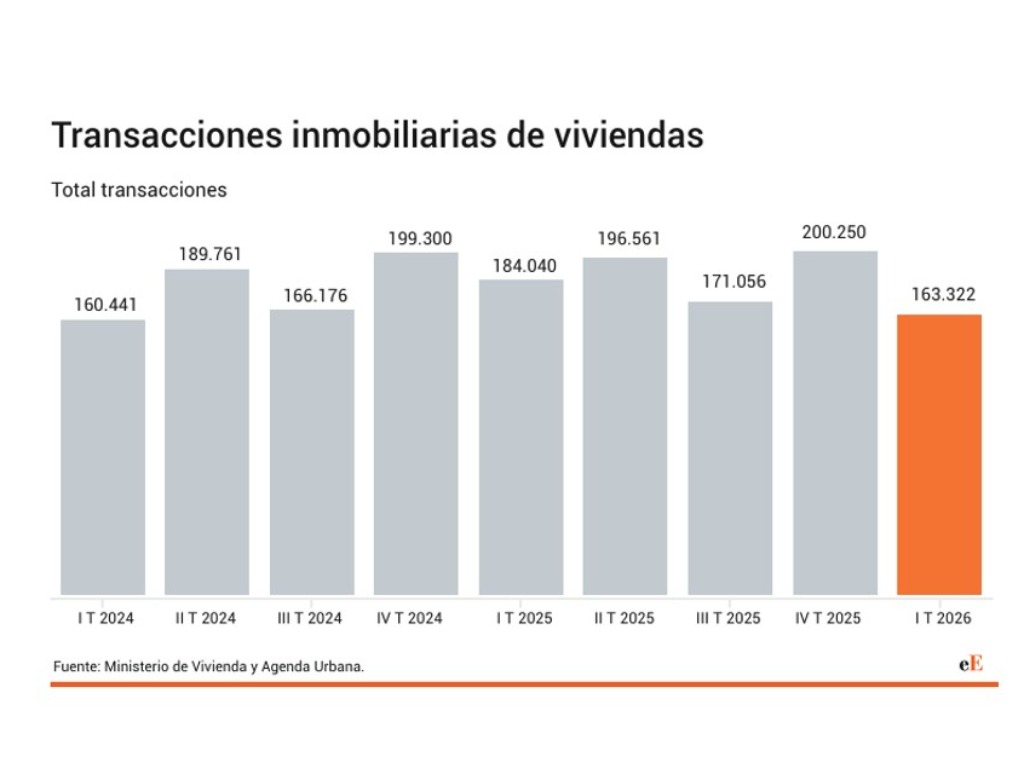

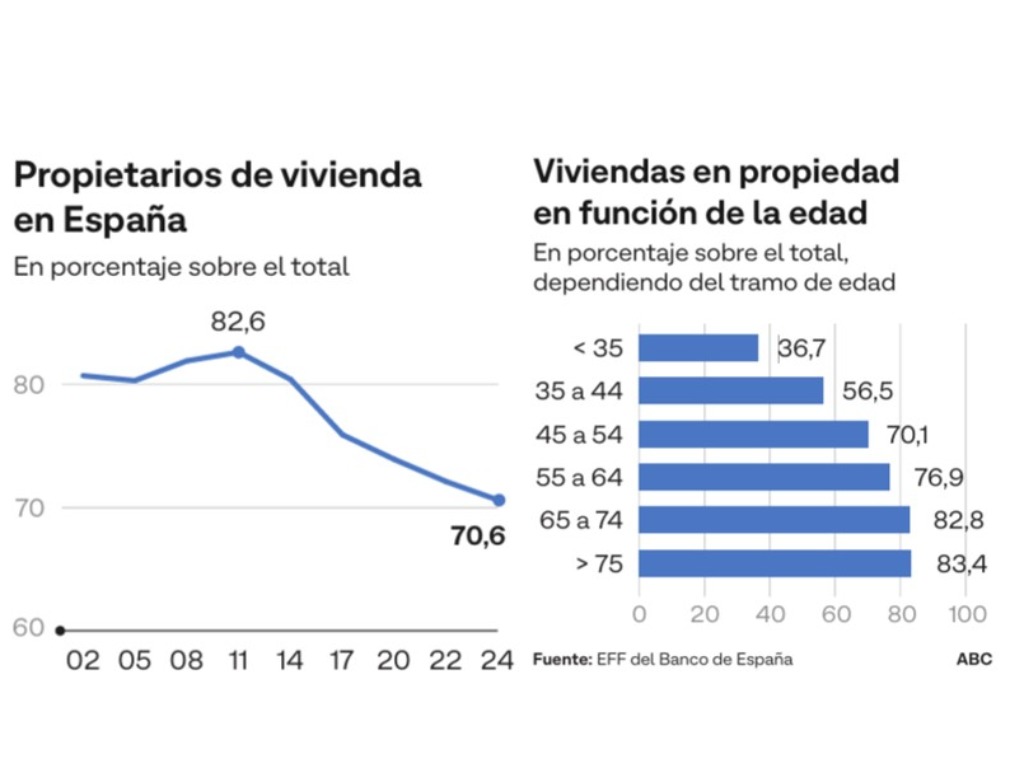

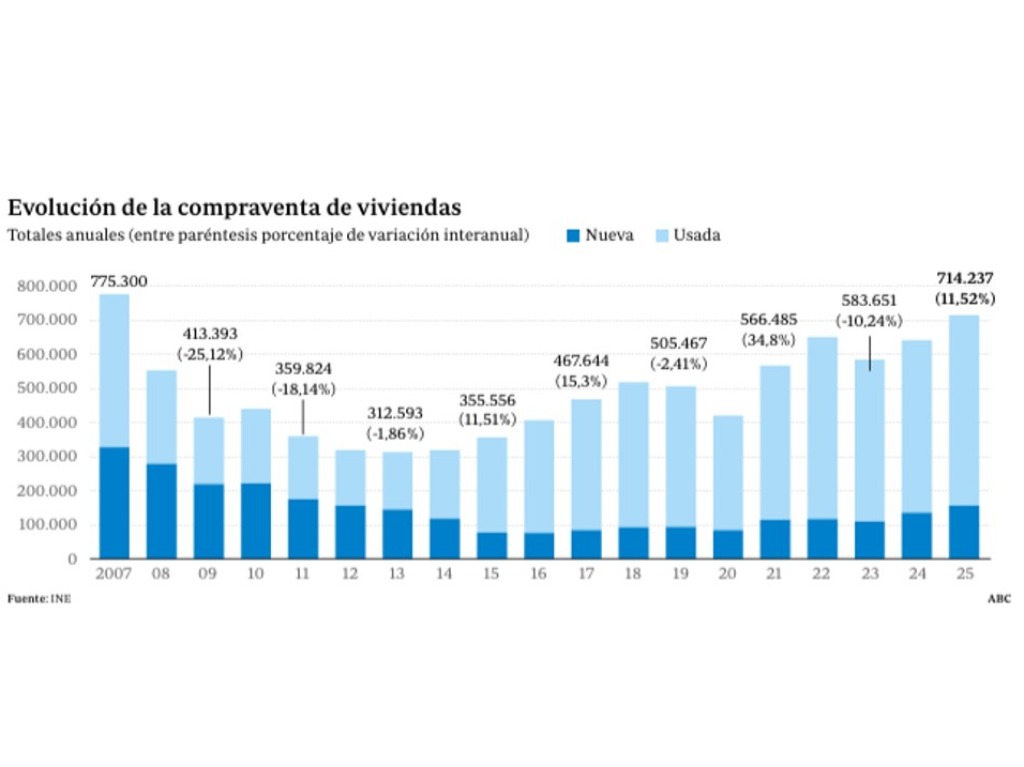

Lógicamente, si en estas condiciones los españoles no compran más es porque faltan casas –700.000 según el Banco de España– o, más exactamente, porque no todos disponen del dinero que se necesita para la entrada de una de ellas. Tras el ‘crash’ de 2008, los préstamos financiados al 100% pasaron a la historia, de modo que raro es el banco que presta dinero sin que el cliente aporte antes en torno al 20% del valor de la venta.

FUENTE: ABC

Otros artículos

Estudio Isla De Arosa Slu

Calle Fermín Caballero, 76 Local C 28034 Madrid (M)

-

Sobre el Grupo Tecnocasa

Dónde estamos - En el mundo

- Trabaja con nosotros

-

Noticias del grupo

Visita el blog

Sala de prensa

2026 Ibero Group Tecnocasa Services, S.L.U. - CIF B-65870776 - C/ Pallars, nº 1-3 Parque de Negocios Mas Blau II, 08820, El Prat de Llobregat (Barcelona-España). Red en franquicia - Cada sociedad franquiciada tiene su propio titular y es independiente del franquiciador.

Política de privacidad | Aviso legal | Pólitica de las Cookies | Información al consumidor | | Canal ético