Noticias inmobiliarias

Noticias del sector inmobiliario y curiosidades

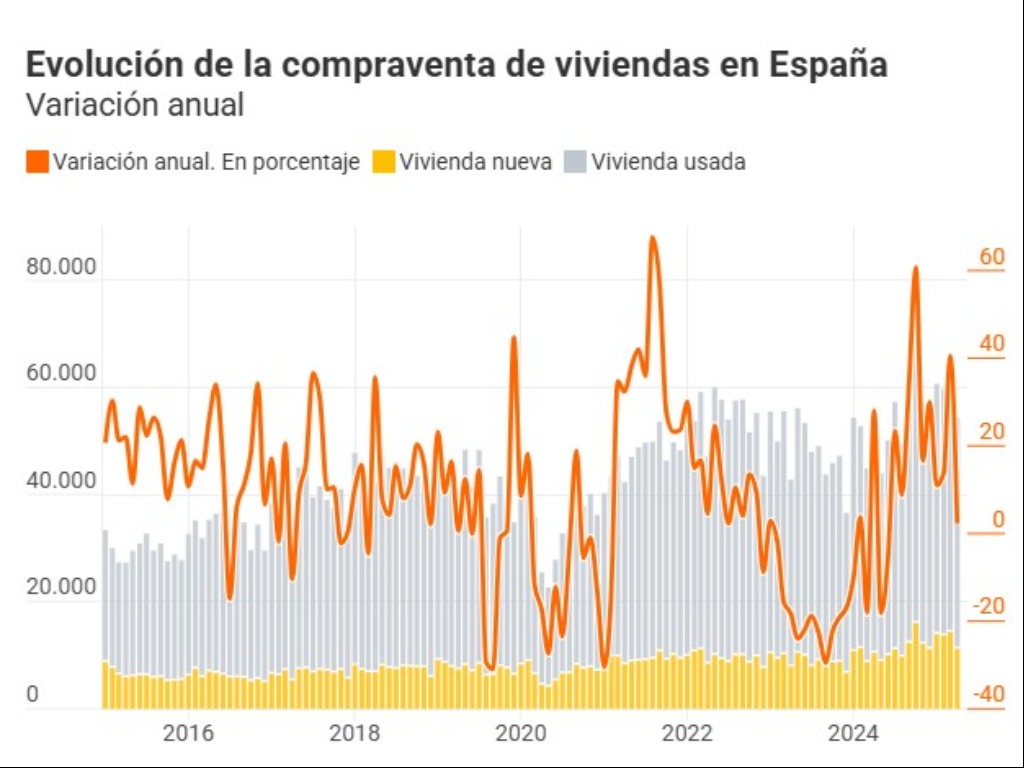

Durante la primera mitad del préstamo se paga el 70% de todo lo que cobra el banco.

Si se busca reducir la cuota mensual, el ahorro total que se logra es menor.

Pagar anticipadamente parte de la hipoteca es una estrategia que muchos propietarios buscan para ahorrar en los intereses que terminan pagando al banco. Sin embargo, el momento que se elige para hacerlo es clave y resulta decisivo. Amortizar fuera del periodo óptimo puede llevar a desembolsar dinero acumulado durante años sin obtener un ahorro significativo.

La hipoteca es una de las decisiones financieras más importantes que afrontan los hogares a lo largo de su vida. Requiere de ahorro, planificación y disciplina de pago, ya que se trata de un préstamo que acompañará a los propietarios durante décadas. Además, implica un gran desembolso. No solo el capital necesario para adquirir la vivienda, sino también los intereses que se deben abonar al banco por prestar ese dinero. Por ello, muchos hogares buscan ahorrar lo máximo posible para amortizar su hipoteca antes de tiempo.

Este tipo de préstamo en España sigue generalmente el sistema de amortización francés. Eso significa que se paga siempre la misma cuota, pero durante los primeros años la mayor parte de esa cuota se destina a pagar intereses y solo una pequeña parte para amortizar capital. Esto es crucial. El tipo de interés anual pactado se aplica sobre el capital pendiente. Por eso, al inicio, con más capital por devolver, la cuota se destina principalmente a intereses.

FUENTE: CINCO DÍAS

Otros artículos

Estudio Isla De Arosa Slu

Calle Fermín Caballero, 76 Local C 28034 Madrid (M)

-

Sobre el Grupo Tecnocasa

Dónde estamos - En el mundo

- Trabaja con nosotros

-

Noticias del grupo

Visita el blog

Sala de prensa

2025 Ibero Group Tecnocasa Services, S.L.U. - CIF B-65870776 - C/ Pallars, nº 1-3 Parque de Negocios Mas Blau II, 08820, El Prat de Llobregat (Barcelona-España). Red en franquicia - Cada sociedad franquiciada tiene su propio titular y es independiente del franquiciador.

Política de privacidad | Aviso legal | Pólitica de las Cookies | Información al consumidor | | Canal ético